现在就着眼于未来

最近股市热闹了一些,但也有许多纷争。我们的认识,会比较明确,就是股市大底部低点区域的构建,并逐步酝酿以促成不同周期结构的反转。关于此,技术层面,我们阐释的较多且丰富,本文中就不展开了。这里我们想多说说发生转变的基本面情况,以及现在已经反应出来的投资投资机遇。从基本层面思考,我们说明了几个方面的转变,一个是外部扰动因素的减少。这个方面,我们认为最大的困境就在于美国的收缩政策,加息叠加缩债的行为,使得美元大幅升值,资金外流加剧。时至今日,虽不能给定美元加息到头,或者美元强势结束。事实上,就美联储的加息预期表来看,显然还是要继续加的,而且过5%的概率极高,这意味着未来几个月内仍然会持续加息,而且会继续缩表,这就很难改变美元强势格局。这意味着人民币依然面临持续贬值压力,至少在预期上并不能马上掉头。

但是,我们会带来一个新的预判,也就是说随着持续加息后,已经出现CPI拐头迹象,虽然通胀率尚未满足2%的目标,但随着CPI的回落以及加息的持续推进,都使得每完成一冲加息,都会减小后续加息的边际效应,甚至带来货币政策转向的积极预期。这意味着美联储加息的影响对A股而言,会随着时间发展而边际减弱。不过,从美国核心CPI数据居高不下的情况来看,要想遏制住通胀,恐怕并非简单的事情。特别是俄乌战事不停,欧洲通胀持续抬头,也都使得欧美国家的通胀率难以轻松下来,这是存在长期维持高位运行的预期。这个结果,就会使得虽然CPI停止扩张,或扩张幅度减小,但仍然会因为高企的CPI而使得货币政策难以转向,这使得高息率的持续时间会很长,从而仍然影响全球货币政策走向。我们认为这是未来相当长时间里头,仍然会影响A股市场的重要外部因素。但只要影响呈边际减弱的预期,我们认为对A股市场就是会带来反转预期了。只是进程和过程还会此起彼伏,跌宕反复。

另外影响过去A股行情的因素,还有持续几年的新冠疫情,这个事情也在发生着边际的改善。从政策措施上来讲,有比较大的进步。但近期多地扩散的疫情情况,以及各地不同的防疫对策,又会给市场带来不同的松紧预期,由此也容易诱发出跌宕走势。

但我们的理解会比较积极一些。从政策推动的力度来讲,我们认为已经非常大了,就我个人的体会来讲,自2周前广州疫情突发后,虽有短暂忧虑担心过于收紧会影响生活生产,但实际情况,十分宽松。这和年初的疫情防控措施,是完全不同的。

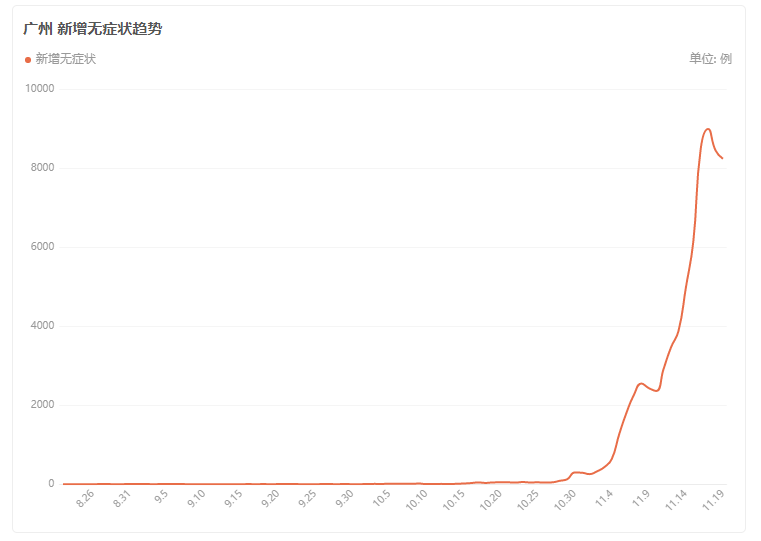

当然,这个措施也会带来一些担忧。比如会不会诱发大量的感染病例,从而带来医疗系统的紧张,进而影响生活生产。但经过这两周的持续积累的数据来看,明显有了拐头的现象。而且最严重的区域得到了显著的遏制,这是比较好的状况,能够极大的改变投资者对疫情新政的担忧。如果以我们对未来疫情走向的预判,逻辑上会受到影响的面更广,但深度变浅,这会大大改变投资者的态度。由此会持续减少对资本市场的扰动,至少在未来较长一段时间内,会持续的边际改善,最终迈出常态化的管理和应对,也逐步从资本市场慢慢淡化。至于,这个过程需要多久?坦言,我个人给不出科学的预估。但就当下而言,乃至未来股市的发展,都可以不必再考虑疫情的制约。真正会影响A股发展的根本矛盾,会再度转移到经济基本面,企业的盈利面,个股的成长性。

这也是我们看到未来更积极的一面,就是在过去一段时间,持续累积的政策驱动力,稳增长不断加码,对未来企业盈利改善都已经撒下种子,就待春天发芽,生长。我们认为要重视这些情况,特别是迈入新局面后,稳定更利于发展经济。而且最关键的地产危机,也有了明确的政策导向,可以极大程度上缓和地产对金融系统的冲击。这也是过去这几周金融板块强势表现背后的逻辑。

过去几周的底部低点反攻后,满足我们对长期技术结构的发展预判,但由于长期盘跌,积弱难返,才使得盘势呈现退一进二的发展态势。这实际上已经是非常好的转变行为了,对逐步实现空翻多的技术变化,是更为有利的发展过程。可以积极一些看待,并由此来组合布局,紧跟长期行情的变化。

当前基本面的边际改善,也带来了技术层面的转变,这都使得投资策略上可以偏积极一些。而在具体投资方向上,我们定然是要跟随市场,又要把舵大方向,这离不开十四五的规划,再结合近期市场表现,我们可以深度跟踪信创科技、数字经济、安全发展、新技术、新能源、新材料、国产替代、硬科技、半导体、芯片、智能化、生物医药、军工等等多领域的投资机遇。具体到个股的选择和操作上,始终要明白,不和跌势股为伍,不拿垃圾股,不玩题材,不玩概念,不听消息,不要幻想,遵循“周线为主,唯量是问,四个条件,趋势为王,汰弱留强,每日归零”的原则,来审视和积极应对市场的变化与发展。

首页