几个主要指数的发展关系

2024-07-20 18:18

观察主要几个大盘指数的技术关系,不难确立,都在积极构建超过半年以上的技术性底部关系,特别是经过5月份以来的调整,在最近2周的震荡回升之后,表现的更为积极,且形成强烈的底部突围的发展势头。

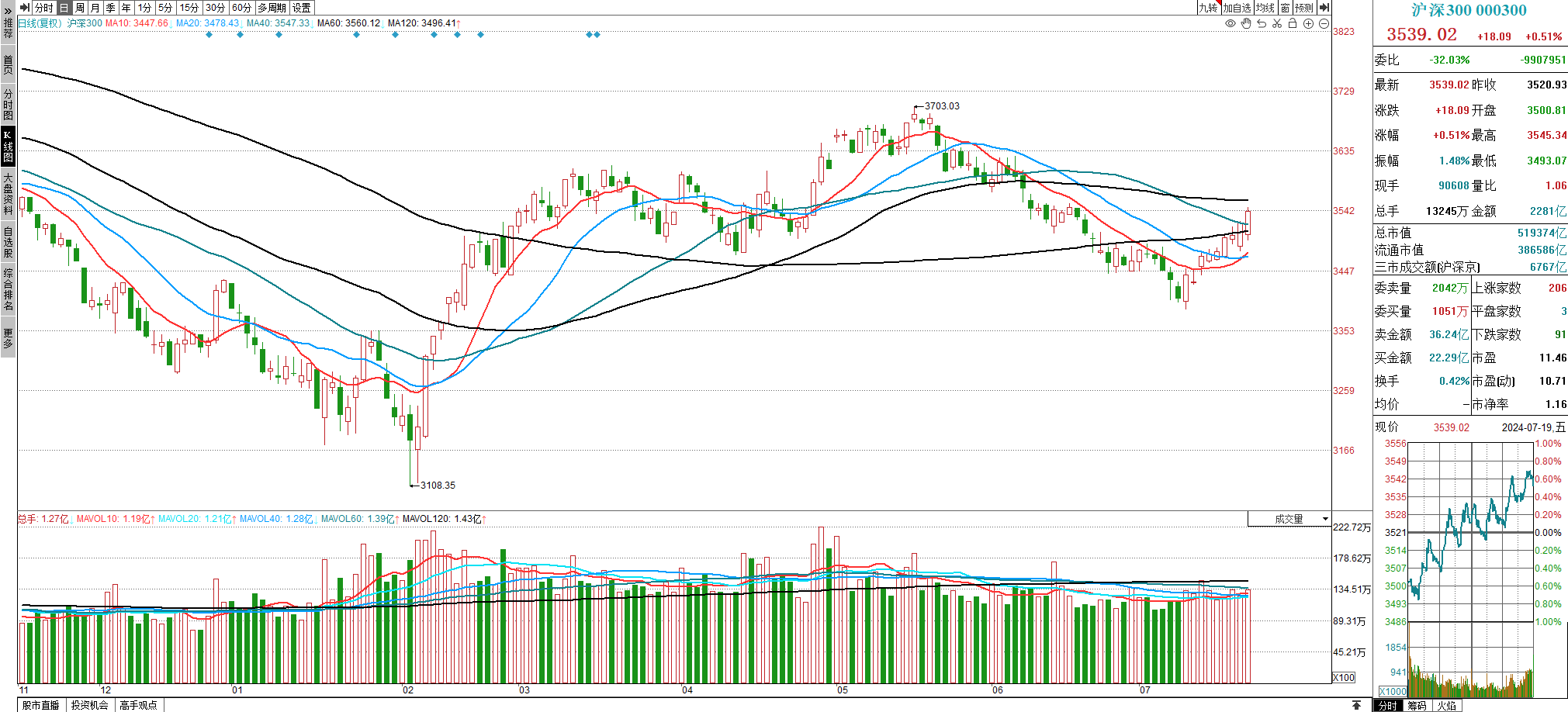

我们先看看沪深300指数的技术结构。依照我们此前的技术判定,指数会在年初反转K线的位置处止跌,且在当时技术极值下反攻回升,进而推动过去2周的升势行情,如约将指数震荡拉回到半年线处。

这一系列的演变关系,和我们预判的空间结构完全一致。而进一步的发展,在过去这一周里头,取得短期技术优势后,显著增强,并有效重构短多技术基础。其强力势头便是将指数向上穿越40日均价线,还维持较强局面。

从指数跌落到120日均价线之下,到重返120日均价线之上,这一过程,无不反应我们阐释的技术修整动作。而且既没有改变年初反转以来的演变关系,还进一步强化了这半年以来的底部结构,无疑是对后续进一步优化结构,酝酿趋势性上行态势更为有利。

特别是,关于5月份之后的调整行为,也是必要之举,无论是日K线的阶段性波动预期,还是周K线结构的长线矛盾,都预示着缩量沉淀会更利于大量挺进,否则调整的力道就并非是过去这两个月的情况了,那今日此时也定然会有不同。

而且经过这一演变关系,逐渐突出去年12月份以后的底部抬升势头,这和我们年度报告中所言一致,漫长的底部但震荡抬高的趋势关系,渐趋形成。当下来讲,时间超过半年,且可以向前追溯到150-180天之久,这无疑都渐渐将底部结构推向年度大底,一旦向上突破,则势必会带来更强久的趋势发展行情。

当然,还是要回到更长周期来思考宏观结构,这在周K线上来看, 仍然不容易轻轻松松的逾越4000点之上,甚至在年内,都无从有效站稳,而且当下来看,3700点处都已经是显著阻力,且这一阻力位还在往下移动。

因此,即便我们乐观看待当前半年以上的技术性底部关系,但要轻松突围向上走单边,显然在年内来讲,仍然不易,尤其是在4000点区域,几乎是无望年内可以有效翻越。这也是当下客观状况。

所以,我们还是要看短期市场发展,并由此构建的技术关系及可交易基础。暂时仍然不谋求极大的单边空间,但的确在上述技术结构下,有望保持积极势头,并推动个股的有利局面。

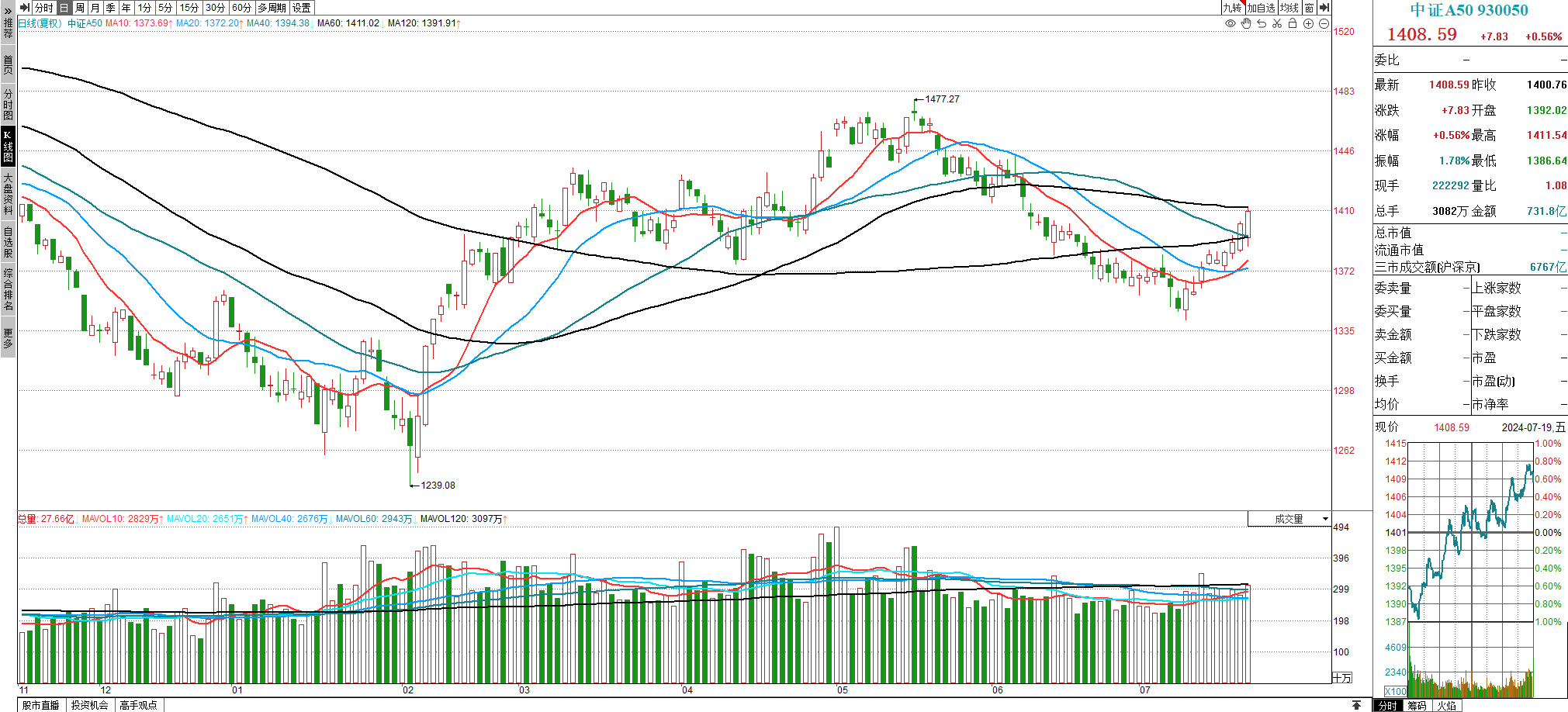

上述关于沪深300市场的技术关系,在中证A50指数结构上,也是完全一致。而且,从某种角度来看,中证A50的优势局面,还要更胜一筹。从这两个指数而言,我们早早判定,比较具有未来长期趋势性行情的代表性,可以作为指数行情发展的关键看待。

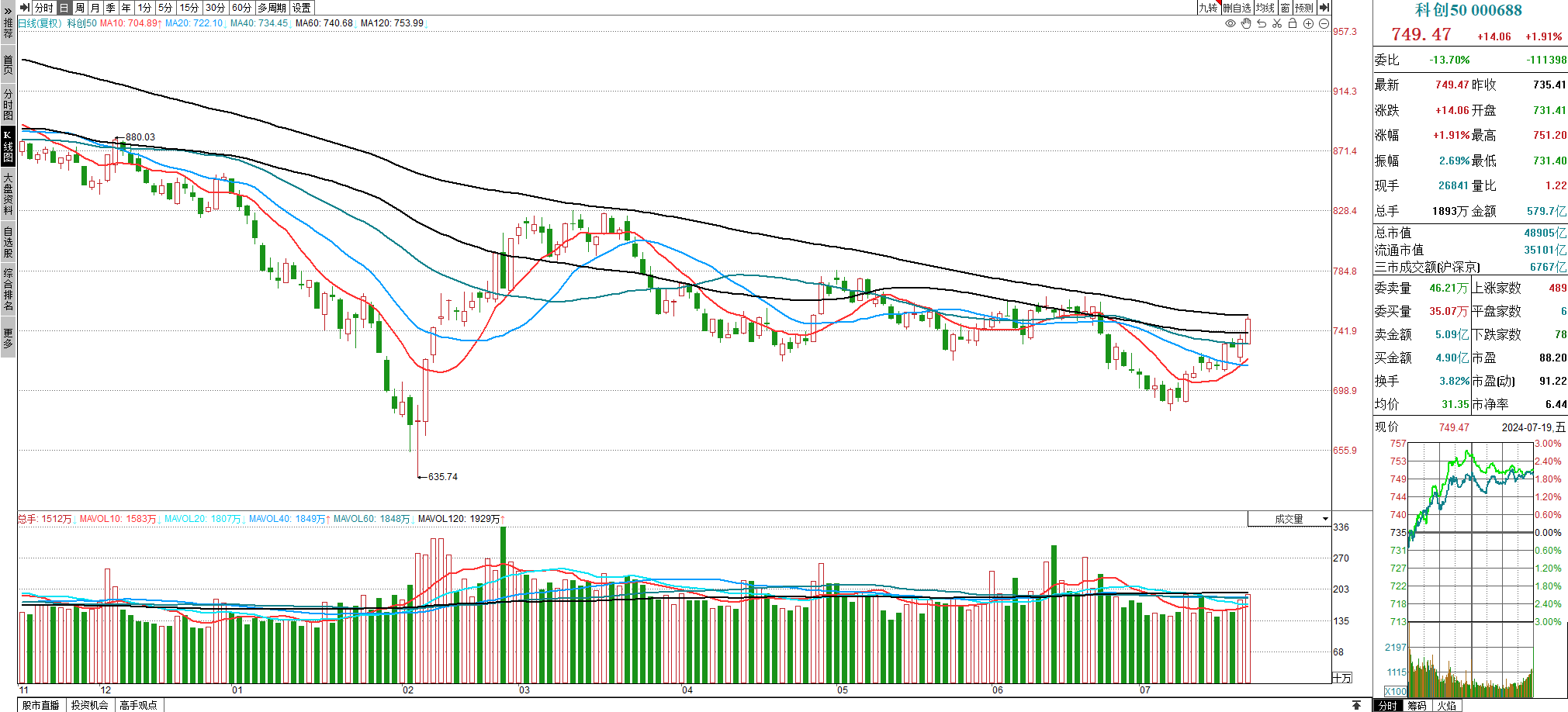

再来看看科创50指数,近来几周的表现,要更强于沪深300等主板市场,且也已经逐步形成半年周期的底部构建,再向上推进,就会自然促成120日周期的低扣减而上行关系,即时也是具有推动半年周期的涨势结构。

这在周K线结构上观察,也是类似的道理。大概率具有同样的技术演变关系,那么跌宕和拉锯的预期也雷同于沪深300市场。从而使得短期结构渐趋增强,但是要持续推高,势必也会受到更长周期的技术阻力和压制,同样不能谋求单边发展。

还有其他指数,比如上证指数,我们认为不具有强代表性,也不用特别追踪,而至于其他小型股票指数,也不是当下关注要点,可以不必特别关心。我们仍然会偏于沪深300指数,中证A50指数,科创50指数等代表当前市场主流的指数分析研究。

从这几个主要指数的技术关系来推演预判,短期市场,仍然具有向上寻求推进的发展预期,但长周期结构矛盾不改,即便再往上拓进,短期内也无望实现绝对扭转,那么这就必然会遇阻震荡,甚至折返回落,这意味着可以指望再下一城,但不必对抗趋势或者显著的结构性阻力。

以大盘走势推演个股投资机会,我们仍然会考虑上述指数所包含的个股及其反应的板块逻辑,主要聚焦在真蓝筹和真成长上。真蓝筹的思路,是在于相对估值低,现金流丰沛,投资者回报高,业绩平稳,行业健康等真正的蓝筹类个股,这类股票有望在合理的估值水平下,稳定耐心资本,利于企业的市值稳定。

真成长,我们还是回更多聚焦在代表未来产业的发展,相关领域的头部企业,这类企业拥有绝对的领先技术,甚至主导行业发展的龙头企业,且行业处在由1到100的发展进程重,这类企业,我们认为会随着行业发展而壮大,值得积极看待和跟踪参与。

总的而言,要分析研究大盘当下宏观和微观结构,明了自己所处的市场环境,并由此来把握个股投资机会,关心自己研究过看得懂看得好的企业,做好自己认为对的投资。